太平洋人寿:《资管新规》2022年起实施,银行理财不再保本、保收益,年金保险成了“香饽饽”

文章发布于:2022-01-04 10:35:23

又是一年新年到,2022年,又有很多金融政策落地实施,其中有一件事是跟我们钱袋子息息相关的。它就是《资管新规》今天起正式实施了。

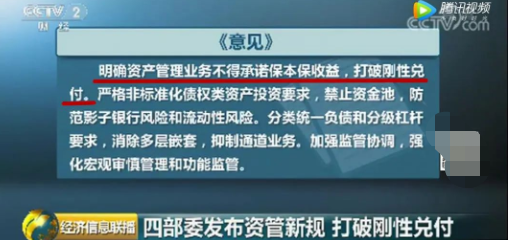

资管新规的全称是《关于规范金融机构资产管理业务的指导意见》,其实说新也不算新。因为它是在2018年4月27日就已经由中国人民银行、中国银保监会、中国证监会、国家外汇管理局四大部委联合发布。如今过渡期结束,也就是说从2022年1月1日起正式实施。

资管新规最引人关注的就是:打破“刚性兑付”,理财产品不再保本保收益。就像买股票,基金一样,投资者自负盈亏。

举个例子:2017年小张在银行购买了100万为期6个月,年化收益率为5%的理财产品。那么在银行保本保息的情况下,到期后他一定能获得5%的投资收益。因为有“刚性兑付”,哪怕银行投资亏损,理财产品不能如期兑付,银行也会自行筹措资金,或者从其他投资项目中周转奖金代为偿付以保证小张的本金和投资收益顺利兑现。

若小张在2022年再购买100万理财产品就不一定了。若是小张这笔资金所在的项目投资盈利,那小张获得投资收益没问题,但若是银行投资亏损,那么小张将需要自行承担亏损风险,不再获得银行的保本保息兜底。

原来都觉得银行理财靠谱,现在给你兜头一盆冷水,让你清醒一下,不仅利息不能保证了,甚至本金都有可能产生损失。

最近一段时间,一些购买了银行理财产品的投资者发现,自己购买的理财产品出现了亏损,央视也曾报道:300多款银行理财产品出现亏损!

理财产品承诺的保本保收益,将正式成为过去,理财产品收益率下降甚至出现本金亏损将是市场的常态。

在资管新规与利率持续走低的新背景下,以银行存款、理财、信托、股票、国债为代表的传统的理财方式正在经历深刻变化,新常态下我们理财思维亟待转变。

保险的功能早就超出了传统意义上的只管生老病死的作用,它已经成为财富管理不可或缺的一种金融工具了。

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为2021年老百姓投资首选,这已经是保险第5次荣登榜首了,足以证明保险在老百姓心中的地位了。

某财经频道曾经预言:财富管理已经进入保险时代了

经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,财富积累需求对理财工具的要求有三个共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

央视财经也曾提醒过:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

戳视频↓↓↓

最近,有篇文章特别火爆,《25年前的老保单,为啥回报率9%》!我们先来简单回顾一下。

刚开始,有一个网友分享了一张保单,这张保单是1996年购买的保险,网友2岁时

这份保单直接锁定了终身的利率,不管未来的利率有多低,养老金的领取都不会受到任何影响

我们计算了一下这张保单:

领到70岁时

领到80岁时

领到90岁时

这份保单直接锁定了终身的利率,不管未来的利率有多低,养老金的领取都不会受到任何影响

当然这样的

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

年金险两大优势甩别人好几条街。

①本金超级安全:在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定2.5%-3.5%的收益率,你愿不愿意?

年金险为什么如此火 ?

一:比银行多一份私密性

二:比股票多一份稳定性

三:比房产多一份灵活性

四:比理财多一份安全性早规划,早锁定,早增值,早受益,终身稳定的现金流!

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入,是用今天的短期缴费来换取与生命等长的现金流。